Fissures et replâtrages pour les BRICs, est-ce le moment de faire des affaires?

Dans la foulée des agences Moody’s et S&P, c’était au tour de l’agence Fitch de dégrader la note du Brésil cette semaine à BBB-, un « notch » au-dessus du seuil spéculatif.

Le FMI prévoit une contraction de 3% du PIB brésilien cette année. Le pays cumule les difficultés, dans un contexte de fragilisation du gouvernement et de remontée de l’inflation qui ne laissent guère de marges de manœuvre. La baisse des recettes d’exportation, la hausse des prix des produits importés et du coût de la dette, du fait de la forte dépréciation de la devise, ont pesé sur le pouvoir d’achat des ménages. Les ventes de détail reculent de 9.2% en août par rapport à l’an passé. Les immatriculations de véhicules neufs ont reculé de 32.5% sur la même période. Le gouvernement se doit de présenter un plan de réduction des dépenses.

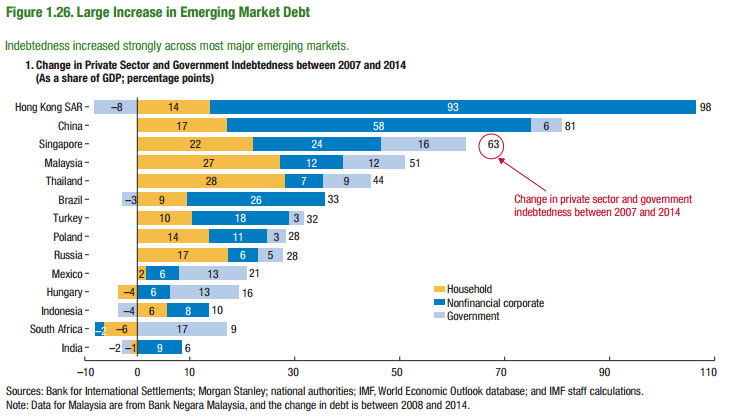

Augmentation de la dette dans les marchés émergents entre 2008 et 2014

La Russie, fortement dépendante des exportations de matières premières et d’énergie (l’énergie représente 50% de ses exportations), sera en récession cette année : selon le FMI, le PIB pourrait se contracter de 3.8%. La devise a souffert aussi du contre coup de l’embargo imposé contre la Russie et la Banque Centrale a dû défendre le rouble en relevant son taux directeur. Le relâchement des tensions a permis de l’abaisser à nouveau, mais à 11% il reste supérieur au niveau de l’an passé et le niveau des prêts de mauvaise qualité s’accroît. L’agence Moody’s a d’ailleurs tiré la sonnette d’alarme alors que le déficit budgétaire pourrait dépasser les 3% cette année. Mais le FMI considère néanmoins que grâce à ses réserves, la Russie peut en partie faire face au ralentissement de l’activité, alors que les ménages ont vu leur dette fortement augmenter ces dernières années (voir ci-dessus).

Le gouvernement russe évoque désormais la possibilité de trouver un accord avec les pays producteurs de pétrole membres et non membres de l’OPEP, afin de stabiliser les prix de l’or noir.

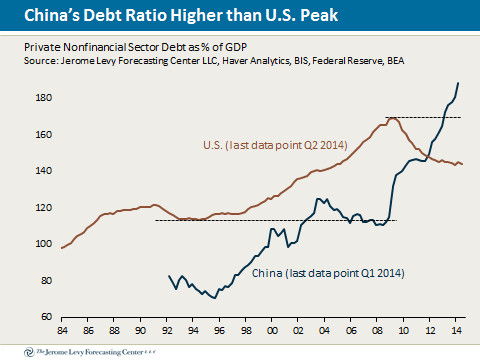

Chine, Etats-Unis : dette du secteur privé non financier

Comme montré ci-dessus, la dette du secteur privé non financier chinois a fortement augmenté elle aussi, à plus de 180% du PIB elle dépasse celle des Etats-Unis désormais. Là encore on a souligné l’accumulation des dettes du secteur privé conduisant à l’accumulation de surcapacités de production.

Au total, face à la « grande récession » venue des Etats-Unis et de l’Europe, les économies émergentes ont bénéficié d’un afflux important de capitaux et ont massivement investi, contrant ainsi les effets de la crise de 2008 et soutenant l’activité globale. Avec l’augmentation de la dette notamment des secteurs privés combinées à la baisse des prix des exportations, beaucoup se réveillent avec la « gueule de bois ».

Est-ce le moment pour partir à la chasse aux bonnes affaires, alors que les rendements se sont fortement tendus ? Au lendemain de la publication du Beige Book de la Fed, les marchés doutent de plus en plus de ses intentions d’agir d’ici la fin de l’année. De plus ils sont plutôt enclin à croire que la BOJ, la BCE sont à même de prolonger leur programme d’achats d’actifs. La Banque centrale de Chine est toujours prête à agir.

Les risques sont encore importants :

– Les risques de défaut se sont accrus ;

– Je continue de penser que la Reserve fédérale pourrait bien se décider à activer son programme dès le mois de décembre ;

En revanche la perspective d’une stabilisation des prix de matières premières (y compris agricoles) et du pétrole pourraient offrir aux investisseurs quelques bonnes opportunités d’achat.