Il est temps de revoir les couvertures de change

Depuis le printemps dernier l’euro a progressé de près de 17% contre dollar.

A ce niveau, nous approchons de seuils techniques de résistance très importants dont le franchissement pourrait accélérer l’appréciation de la devise européenne. Sur un an, le seuil de 1,2459, portant la prochaine résistance à près de 1,26, un seuil plus revu depuis près de 3 ans. Sur 5 ans, le seuil de résistance majeur est à 1,2598.

Ce mouvement est général car l’euro s’apprécie aussi contre les principales devises : l’indice euro ajusté des parités de pouvoir d’achat a progressé d’un peu plus de 8% ces douze derniers mois.

Sur le plan fondamental, la hausse de l’euro est aussi la résultante de la baisse du dollar, qui corrige ainsi sa récente sous-évaluation. Elle reflète également :

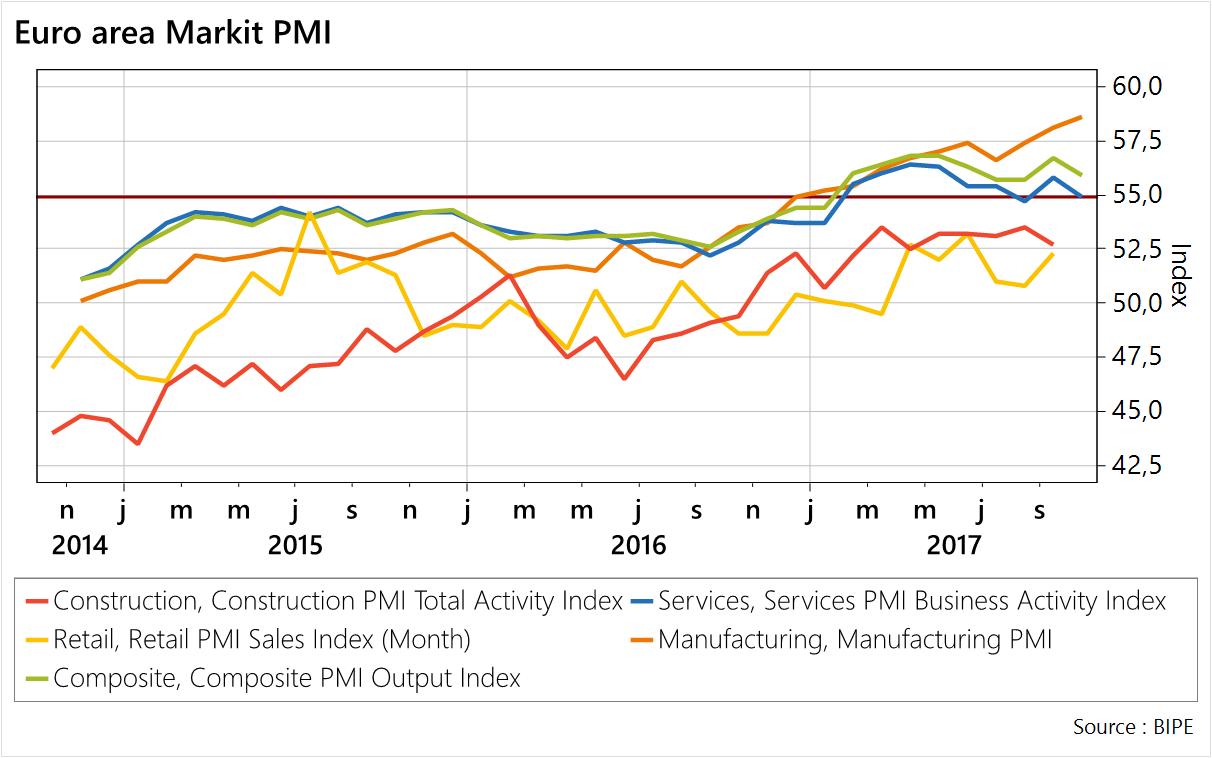

- Le rattrapage de l’activité économique de la zone euro ;

- Le regain d’intérêt des investisseurs pour la dette des marchés « périphériques » (Portugal, Grèce, Espagne, Italie) de la zone euro qui offrent encore des rendements sûrs et attractifs ;

- Du pari que font les investisseurs sur une normalisation plus rapide qu’actuellement annoncée de la politique monétaire de la BCE.

De son côté le dollar est en repli contre toutes devises reflétant :

- Une défiance généralisée à l’égard du dollar, reflétée par le manque de «parole » de son administration, attachée par ailleurs à un dollar plus faible comme l’a rappelé, à Davos, son Secrétaire d’Etat au Trésor.

- La volonté de certains pays – notamment la Chine – d’accroître les échanges commerciaux libellés dans leur propre devise ;

- Les rapatriements de fonds attendus au lendemain de la réforme fiscale, ne donnent pas lieu à des conversions de devises, car les entreprises qui parquaient leurs bénéfices à l’étranger détenaient ces avoirs en dollar ;

- En revanche, de nombreux emprunteurs en dollars, semblent accéder au marché et convertissent ensuite leurs avoirs en devise locale.

La BCE voulant réaffirmer la nécessité de préserver son objectif à 2% d’inflation, devrait continuer de tenir un discours mettant l’accent sur le report dans le temps de la normalisation monétaire. Ceci pourrait contenir la remontée de l’euro à court terme, mais ne devrait pas la stopper pour autant.

Valérie Plagnol pour Eavest

Économiste

{kind=link}