Minutes de la Réserve Fédérale : la normalisation monétaire se poursuivra

Il ne fait plus aucun doute que la Réserve Fédérale relèvera bien son taux directeur en décembre prochain, les marchés s’y attendent largement. L’économie américaine continue de croître et pour la Réserve fédérale ceci pourrait durer encore plusieurs trimestres. Les conditions monétaires restent accommodantes et les entreprises se montrent désormais un peu plus optimistes quant à la possibilité de bénéficier d’une réforme fiscale qui aboutirait enfin. Le taux de chômage qui continue de baisser et pourrait passer sous les 4%, comme la légère remontée du taux de participation de la population active, corroborent le constat d’une économie qui tourne à un régime supérieur à sa croissance potentielle.

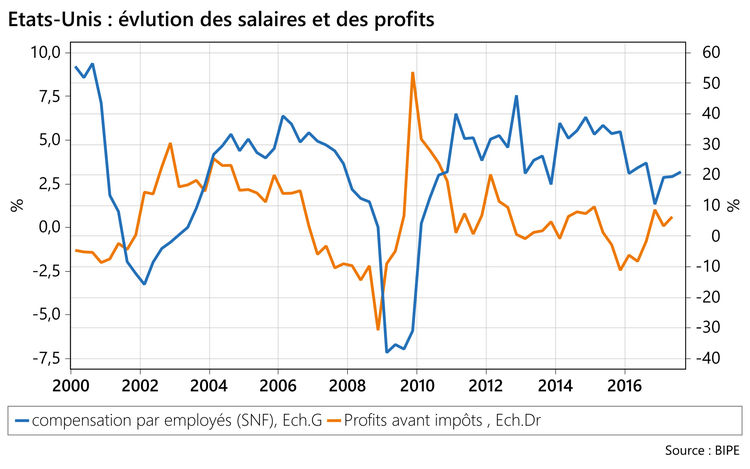

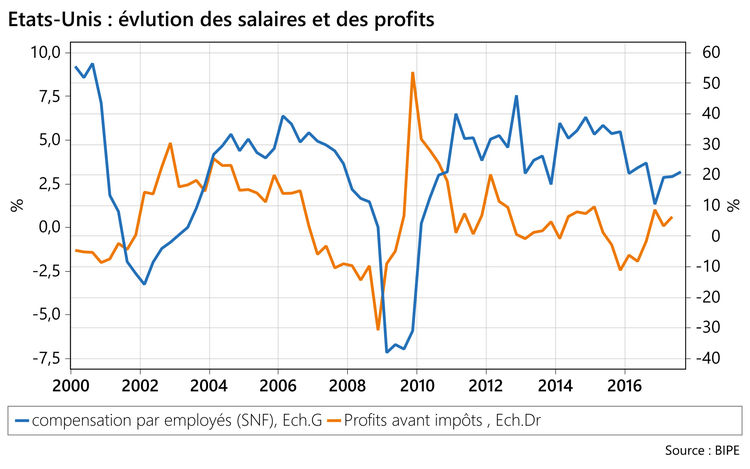

A la lumière de ces indicateurs, la Banque Centrale s’interroge sur le quasi mystère de la modération des salaires : celle-ci est toute relative, car les salaires augmentent bien de près de 2,75% l’an. C’est plus lent qu’en 2013/2014 où les salaires progressaient de plus de 5% l’an (voir grahique). On peut trouver plusieurs explications à cela :

- Tout d’abord, on a oublié que l’industrie américaine a connu une mini récession en 2015/2016. Cela se voit notamment dans la chute des profits des entreprises. Or, les salaires ne se sont adaptés qu’avec retard et connaissent une croissance ralentie au moment où les profits se redressent ;

- La Fed relève aussi d’autres facteurs :

o Bien que le marché soit un peu plus tendu, les entreprises trouvent encore à embaucher les personnels qu’elles recherchent ;

o De plus, là où les tensions sur le marché du travail sont plus marquées, les entreprises sont enclines à offrir des avantages non financiers à leurs employés tels que de la flexibilité dans l’organisation du travail ou encore des formations ;

Dans l’ensemble, l’absence de pressions inflationnistes notables et même le recul des prix de l’essence (en-dehors de la période des ouragans) ont pu aussi inciter à la modération (modification des anticipations). En effet, le deflateur des prix à la consommation – la mesure de l’inflation que privilégie la Fed – n’ayant progressé que de 1,6% sur un an cet automne – 1,3% hors alimentation & énergie – le pouvoir d’achat des ménages continue de progresser.

Il reste tout de même quelques interrogations :

- Cette tendance reflète-t-elle un degré de tension du marché du travail moindre que ce que les statistiques signalent, car le niveau d’employabilité d’une partie significative de la population active aurait en fait diminué, ce qui fait que la baisse du taux de participation serait en fait devenue permanente ?

- Comme beaucoup, la Fed s’interroge sur les effets des technologies sur de nouvelles formes de travail qui induiraient de moindres rémunérations.

- Enfin, comme ailleurs en Europe, le remplacement des générations des baby-boomers, par de plus jeunes cohortes induit également des salaires moins importants.

Je reste persuadée pour ma part que cette situation n’est pas forcément si durable et laisse à la Fed une fenêtre d’opportunité étroite pour reconstituer les marges de manœuvre dont elle aura besoin en cas de retournement de la conjoncture.

{kind=link}